- 社会福祉法人関連

2023.01.30

令和4年度における処遇改善補助金、ベースアップ等支援加算の会計処理について

令和4年2月以降、社会福祉法人をはじめとした介護施設で働く介護職員の処遇改善のため、介護職員処遇改善補助金(令和4年9月まで)や介護職員等ベースアップ等支援加算(令和4年10月以降)による財源措置が行われるようになったため、当該収入の会計処理について解説します。

1.介護職員処遇改善補助金の概要

◆目的

新型コロナウイルス感染症への対応と少子高齢化への対応が重なる最前線において働く介護職員の処遇の改善のため、賃上げ効果が継続される取組を行うことを前提として、令和4年2月から9月までの間、収入を3%程度(月額 9,000 円)引き上げるための措置を実施することを目的とする。

◆対象期間

令和4年2月~9月の賃金引上げ分

◆補助金額

対象介護事業所の介護職員(常勤換算)1人当たり月額平均9,000円の賃金引上げに相当する額。対象サービスごとに介護職員数(常勤換算)に応じて必要な交付率を設定し、各事業所の総報酬にその交付率を乗じた額を支給

◆取得要件

• 処遇改善加算Ⅰ~Ⅲのいずれかを取得している事業所

• 上記かつ、令和4年2・3月(令和3年度中)から実際に賃上げを行っている事業所

• 賃上げ効果の継続に資するよう、補助額の2/3以上は介護職員等のベースアップ等の引上げに使用することを要件とする

2.介護職員等ベースアップ等支援加算

「処遇改善に関する加算の職場環境等要件」 (mhlw.go.jp)

介護職員等ベースアップ等支援加算とは、令和4年10月の介護報酬改定を経て創設された新たな加算であり、本加算は、上述の「処遇改善支援補助金」の考え方をベースにしています。

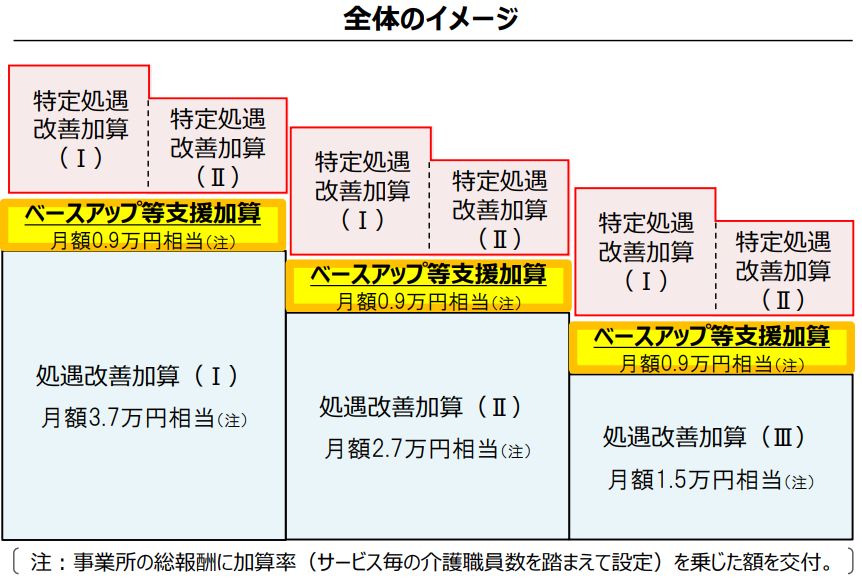

従来の「処遇改善加算」「特定処遇改善加算」とは異なる加算に位置付けられ、処遇改善を目的とした加算は下図のとおり「三階建て」の構造となります。

3.それぞれの会計処理について

(1)介護職員処遇改善補助金

制度上は、介護報酬とは別個の「補助金」として位置づけられていることから、会計上は「補助金」として扱うべきと考えられます。

【資金収支計算書における計上区分】

| 大区分 | 中区分 | 小区分 |

| 介護保険事業収入 | その他の事業収入 | 補助金事業収入(公費) |

(2)介護職員等ベースアップ等支援加算

現行の他加算と同様、介護報酬の一部として交付されるものであることから、会計上は「介護報酬」として扱うべきと考えられます。

【資金収支計算書における計上区分】

| 大区分 | 中区分 | 小区分 |

| 介護保険事業収入 | 施設介護料収入 居宅介護料収入 等 サービスごとの科目 | 介護報酬収入(公費) |