社会福祉法人会計監査

社会福祉法改正により、会計監査人設置が義務化へ

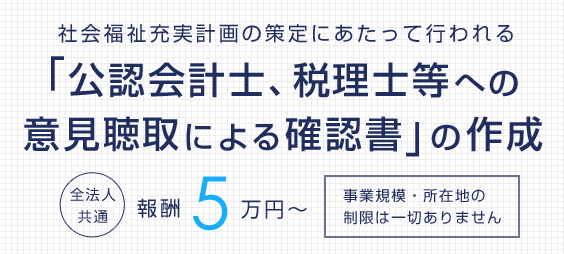

平成28年3月の社会福祉法改正により、一定規模以上の社会福祉法人に対する会計監査人設置が義務化されました。 一部の社会福祉法人に於いては、任意監査から法定監査へと移行が始まっています。

ご相談だけでもお早めに

おかげさまで社会福祉法人様からのお問い合せをたくさん頂いており、現在、社員を総動員して順次対応に当たっております。

また、今回の改正社会福祉法に先立って可決した改正医療法により会計監査人設置義務が発生した医療法人様からも監査依頼も頂いており、さらに、改正農協法によるJA(農協)の会計監査人設置義務化も決定し、全国の社会福祉法人、医療法人、JAに対してさらなる監査需要が発生しております。

弊法人ではこれらの公認会計士需要拡大に備え、順次、公認会計士の増員を行っております。現在は監査のご依頼を請け負う事が可能な状態となっておりますが、ご依頼が増え、即時の請け負いが困難になった場合には、ご依頼の受付を一時中止させていただく可能性もございます。

期間ギリギリからのご準備になりますと、それだけでリスクが高くなり、併せて監査料金も高くなる事が予想されます。ご相談だけでもお早めにされる事をお勧め致します。

OAG監査法人の特徴

400名以上の専門家集団 OAGグループの監査部門

OAGグループは、社会福祉法人(社福)の会計に精通した公認会計士や税理士、社会保険労務士など、400名以上の豊富な専門家により構成されていますので、グループ全体を通して、社会福祉法人のコンサルティングや会計監査を行っております。

一般企業の会計とは、また少し違った独特な社会福祉法人会計。勘定科目も違えば、財務諸表の中身も違います。

OAG監査法人では、そんな社会福祉法人会計の事をよく理解した公認会計士が監査を行うので、表面化しにくい問題も事前に拾い上げる事が可能です。

社員研修もお任せ下さい

OAG監査法人なら、社内規定や業務体制の整備を行うだけでなく、その仕組みを利用する”人”、社員への研修も可能です。

私たちが得意とする会計に関する研修や、社員による不正を防止するための不正防止研修など、対象の社員レベル(経営者/役員/管理職/新入社員など)に応じて様々な研修をご用意しております。

FAQよくある質問

- Q.1 監査人は監査法人・公認会計士でなければいけないのでしょうか?

- はい。「財務諸表監査」の実施者は、公認会計士法により定められており、公認会計士又は監査法人のみとなっています。

- Q.2 関東圏・関西圏ではないのですが、依頼は可能ですか?

- もちろん可能です。監査を行う際は、チームで年数回お伺い致します。 拠点が全国各地に点在しているという場合でも、もちろん大丈夫です。 お気軽にご相談下さい。

- Q.3 いっそ、書類の作成からお願いする事はできないのですか?

- 監査という業務の性質上、書類を作成した者が監査まで同時に行うという事はできません。あくまで、会計の担当者と関係のない第三者がチェックをする事で監査になります。

もし、書類作成が不安という事であれば、別途税理士さんにご相談されるのが良いかと思います。