社会福祉法人の経営層・実務担当者の皆様に向けて、組織を守り、強くするためのコラムを全5回にわたってお届けしております。

第2回となる今回のテーマは、経営改善の鍵となる「見える化」です。 実際に赤字経営から脱却し、V字回復を果たした法人の事例をもとに、なぜ「見える化」が必要なのか、それをどう具体的なアクションに落とし込んだのかを解説致します。

自法人の経営改善のヒントがないか、確認しながらお読みください。

■「実態の見えない経営」からの脱却

一般的に、社会福祉法人は「安定した事業」というイメージを持たれがちですが、実際には人件費の高騰や利用者減少、制度改正の影響で赤字に陥るケースも少なくありません。

ある法人では、特別養護老人ホームとデイサービスを運営していましたが、稼働率の低下と管理体制の甘さから慢性的な赤字が続いていました。しかし、理事会主導で断行した「3つの見える化」により、劇的な改善を果たしました。

1.業務量の見える化(人員配置の適正化) まず、事業所ごとの収支と業務量を整理し、赤字の原因を分析しました。そのデータに基づき、感覚的なシフト作成をやめ、業務量に応じた人員配置へと見直しました。 ポイントは、現場に負担を強いる「無理な人員削減」ではなく、無駄をなくし必要な場所に人を厚くする「最適化」を行った点です。これにより、サービスの質を落とさずにコストを適正化できました。

2.加算取得状況の見える化(収益の最大化) 次に、各事業所の担当者任せにしていた「加算」の取得状況を本部で一括管理(見える化)しました。すると、要件を満たしているのに請求漏れとなっていた「処遇改善加算」や「機能訓練加算」が判明。これらを適正に請求することで、着実な収益アップに繋がりました。

3.稼働状況の見える化(連携の強化) さらに、空床数や利用者数の推移を可視化しました。「受け入れ余地」が明確になったことで、地域包括支援センターや医療機関へのタイムリーな営業活動が可能となり、結果として利用者数が回復しました。

■数字は嘘をつかない

この法人は、これらの取り組みによりわずか2年で赤字を解消し、現在は安定した黒字基調に転じています。

成功の鍵は、特別な魔法やノウハウではありません。「数字を正しく把握(見える化)し、組織全体で改善に取り組む姿勢」にあります。社会福祉法人であっても、こうしたシビアな経営の視点こそが、法人と職員を守る力になるのです。

社会福祉法人の経営層・実務担当者の皆様に向けて、組織を守り、強くするためのコラムを全5回にわたってお届けします。

第1回となる今回は、「会計不正と内部統制整備の重要性」です。実際に起きた従業員による横領の事例をもとに、なぜ不正が起きてしまったのか、そしてそれを未然に防ぐためのチェックポイントを解説します。

自法人の体制に隙がないか、確認しながらお読みください。

■会計不正と内部統制の重要性

社会福祉法人は、地域の福祉を支える公共性の高い存在であり、その運営には極めて高い信頼性が求められます。この信頼を守り、不正やミスを防ぐための仕組みが「内部統制」です。

実際に問題となった事例の一つに、職員による「横領」があります。

例えば、信頼していた経理担当者が長年同じ業務を一人で担当(属人化)していたケースです。現金管理や振込手続きを誰にも確認されないまま行っていた結果、長期間にわたり法人の口座から私的に資金を引き出していました。また、利用者から預かる金銭や立替金を帳簿に正しく記録せず、少額ずつ着服していた事例も報告されています。

これらは、決して「特定の悪い人」だけの問題ではありません。「魔が差す隙」を作ってしまったチェック体制の不備、つまり内部統制が機能していなかったことが大きな原因です。

こうした悲劇を防ぐポイントとして、以下の徹底が挙げられます。

・現金や預金を一人だけに管理させないこと(担当者のローテーションや分担)

・支払いや残高確認は、必ず複数人で行うこと(ダブルチェック)

・定期的に帳簿と実際の現金・預金残高を照合すること

さらに、理事会による監督、監事監査、外部専門家による点検に加え、「何かおかしい」と感じたときに職員が迷わず声を上げられる風通しの良い環境づくりも欠かせません。

内部統制は、職員を疑うための仕組みではありません。法人と、そこで働く職員、そして地域の信頼を守るための大切な「防波堤」なのです。

厚生労働省から2024年4月16日付けで、

事務連絡「社会福祉法人の不正事案に関する注意喚起について」が発出されておりますのでお知らせします。

各社会福祉法人宛に、各都道府県からご連絡されます。

ご担当者様におかれましては、以下の日本公認会計士協会ウェブサイト内のPDFをご覧下さい。

日本公認会計士協会HP:PDF「社会福祉法人の不正事案に関する注意喚起について(事務連絡)」

令和4年2月以降、社会福祉法人をはじめとした介護施設で働く介護職員の処遇改善のため、介護職員処遇改善補助金(令和4年9月まで)や介護職員等ベースアップ等支援加算(令和4年10月以降)による財源措置が行われるようになったため、当該収入の会計処理について解説します。

1.介護職員処遇改善補助金の概要

◆目的

新型コロナウイルス感染症への対応と少子高齢化への対応が重なる最前線において働く介護職員の処遇の改善のため、賃上げ効果が継続される取組を行うことを前提として、令和4年2月から9月までの間、収入を3%程度(月額 9,000 円)引き上げるための措置を実施することを目的とする。

◆対象期間

令和4年2月~9月の賃金引上げ分

◆補助金額

対象介護事業所の介護職員(常勤換算)1人当たり月額平均9,000円の賃金引上げに相当する額。対象サービスごとに介護職員数(常勤換算)に応じて必要な交付率を設定し、各事業所の総報酬にその交付率を乗じた額を支給

◆取得要件

• 処遇改善加算Ⅰ~Ⅲのいずれかを取得している事業所

• 上記かつ、令和4年2・3月(令和3年度中)から実際に賃上げを行っている事業所

• 賃上げ効果の継続に資するよう、補助額の2/3以上は介護職員等のベースアップ等の引上げに使用することを要件とする

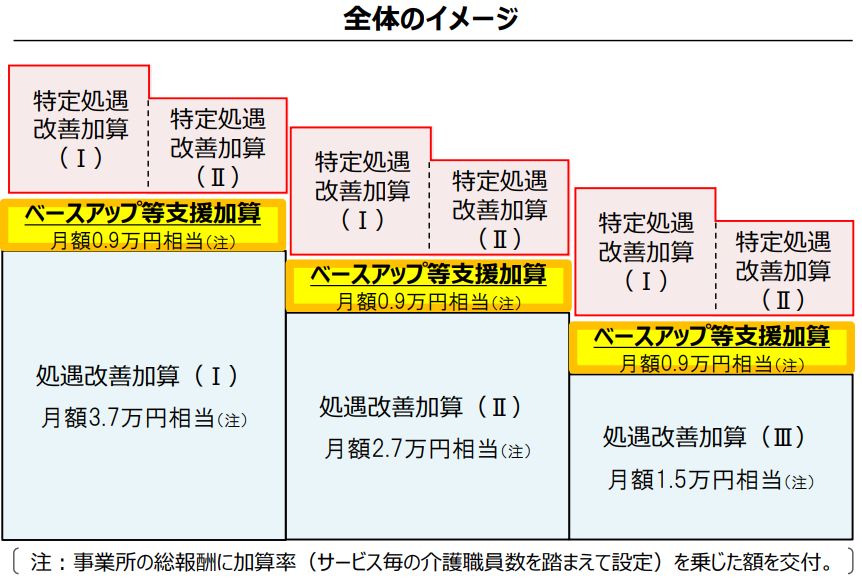

2.介護職員等ベースアップ等支援加算

「処遇改善に関する加算の職場環境等要件」 (mhlw.go.jp)

介護職員等ベースアップ等支援加算とは、令和4年10月の介護報酬改定を経て創設された新たな加算であり、本加算は、上述の「処遇改善支援補助金」の考え方をベースにしています。

従来の「処遇改善加算」「特定処遇改善加算」とは異なる加算に位置付けられ、処遇改善を目的とした加算は下図のとおり「三階建て」の構造となります。

3.それぞれの会計処理について

(1)介護職員処遇改善補助金

制度上は、介護報酬とは別個の「補助金」として位置づけられていることから、会計上は「補助金」として扱うべきと考えられます。

【資金収支計算書における計上区分】

| 大区分 | 中区分 | 小区分 |

| 介護保険事業収入 | その他の事業収入 | 補助金事業収入(公費) |

(2)介護職員等ベースアップ等支援加算

現行の他加算と同様、介護報酬の一部として交付されるものであることから、会計上は「介護報酬」として扱うべきと考えられます。

【資金収支計算書における計上区分】

| 大区分 | 中区分 | 小区分 |

| 介護保険事業収入 | 施設介護料収入 居宅介護料収入 等 サービスごとの科目 | 介護報酬収入(公費) |

「税理士のための保育所の会計・税務・経営サポート ~社会福祉法人・学校法人・NPO法人・株式会社等の留意点~」

2020年12月18日発刊

OAG監査法人・税理士法人 著

保育所に関する会計・税務について、法人種別(社会福祉法人・学校法人・NPO法人・一般社団法人・株式会社等)ごとの違いや留意点をわかりやすく整理して解説。設立支援や補助金申請など、経営サポートの実践的な方法も掲載しています。

書籍の詳細、ご購入は下記のリンクからご確認ください。

「税理士のための保育所の会計・税務・経営サポート ~社会福祉法人・学校法人・NPO法人・株式会社等の留意点~」

2020年12月18日発刊

OAG監査法人・税理士法人 著

保育所に関する会計・税務について、法人種別(社会福祉法人・学校法人・NPO法人・一般社団法人・株式会社等)ごとの違いや留意点をわかりやすく整理して解説。設立支援や補助金申請など、経営サポートの実践的な方法も掲載しています。

書籍の詳細、ご購入は下記のリンクからご確認ください。

- 【第一法規】https://www.daiichihoki.co.jp/store/products/detail/104040.html

- 【楽天ブックス】https://books.rakuten.co.jp/rb/16540516/

厚生労働省から「社会福祉法人会計基準の一部を改正する省令」が公布されています。

この改正により、合併又は事業の譲渡若しくは譲受が行われた場合に、その旨及び概要を注記することが定められています。

また、上記改正に伴い、

・社会福祉法人の指導監査について定められている社会福祉法人指導監査実施要項の別紙「指導監査ガイドライン」の改正

・社会福祉法人がそれぞれ取り巻く状況に応じた事業展開を検討する際に参考とするため「社会福祉法人の事業展開に係るガイドライン」の策定

・社会福祉法人の実務担当者が活用するために、社会福祉法人の「合併・事業譲渡等マニュアル」の策定

・財務会計に関する専門家による支援におけるQ&Aが整理した「『会計監査及び専門家による支援等について」のQ&A』の送付について」の公表

も行われています。

詳細は下記のリンクからご確認ください。

緊急事態宣言の解除を受けて、厚生労働省から「新型コロナウイルス感染症の発生に伴う社会福祉法人の運営 に関する取扱いについて(その3)」が発出されています。

資産の総額の変更の登記についても、これまでと同様に柔軟な対応を求められているようです。

詳細は下記のリンクからご確認ください。

新型コロナウィルス感染症のまん延状況を踏まえ、厚生労働省から「新型コロナウイルス感染症の発生に伴う社会福祉法人の運営 に関する取扱いについて(その2)」が発出されています。

社会福祉法人が作成しなければならない書類の取扱い等について整理されています。

詳細は下記のリンクからご確認ください。

厚生労働省から、令和2年3月30日付けで、

社会福祉充実計画に関連した以下の通知が発出されています。

詳細は、リンクからご確認ください。

- 「社会福祉法第55条の2の規定に基づく社会福祉充実計画の承認等について」の一部改正について(PDF)

- 社会福祉法第55条の2の規定に基づく社会福祉充実計画の承認等について(改正後全文)(PDF)

- 「「社会福祉充実計画の承認等に係る事務処理基準」に基づく別に定める単価等について」の一部改正について(PDF)

- 「社会福祉充実計画の承認等に係る事務処理基準」に基づく別に定める単価等について(改正後全文)(PDF)

新型コロナウィルス感染症の発生により、厚生労働省から「新型コロナウイルス感染症の発生に伴う社会福祉法人の運営に関する取扱いについて」が発出されています。

詳細は下記のリンクからご確認ください。